7月21日,由长江商学院在杭州主办的2023长江独角兽峰会上,福布斯中国集团首席战略官晏格文(Graham Earnshaw)发布了“全球独角兽趋势报告”,报告指出,在经历三年疫情后,中国独角兽公司数量增速显示出更强的韧性,并在今年上半年再次超越美国市场,其中产业资本是孵化独角兽的主要推手。

福布斯中国从去年开始关注大洪水后新生代独角兽公司,过去12个月中追踪了3000多家在此期间拿到”大钱”的创业企业,所谓”大钱”指的是单笔融资超过2亿人民币或3000万美元的初创企业。美国Cowboy Venture投资人Aileen Lee在2013年将私募和公开市场的估值超过10亿美元的创业公司做出分类,并将这些公司称为“独角兽”。

上半年中国独角兽增量最多

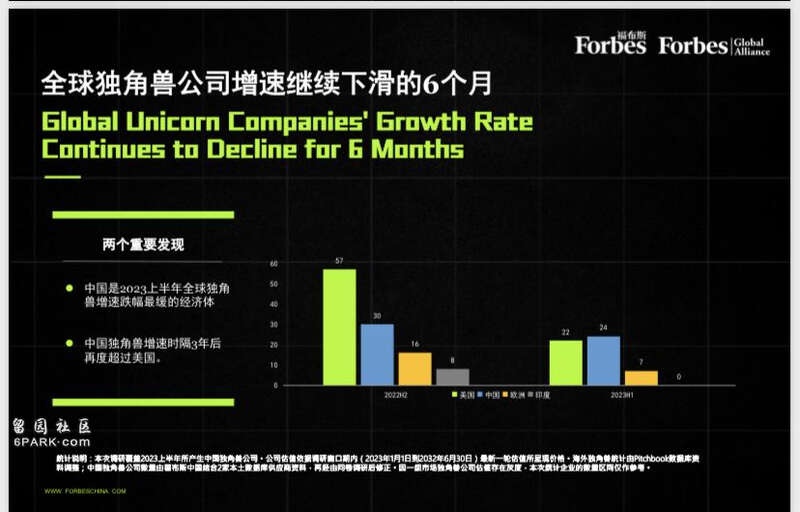

晏格文表示,最近两年全球市场经历了一个独角兽增速急涨急跌的过程。截至今年6月底,全球独角兽总量虽然是维持增长,达到1637家,但增速已经大不如以前,“这也是很容易理解的,在繁荣市场中,每个人都梦想得到充足的资金,但当寒风来临,一切又将回归均值。”

数据显示,美国仍然是目前独角兽最多的经济体,其次是中国、欧洲和印度,分别为768家、394家、269家、87家。今年上半年,中国和美国新增独角兽数量再次占到了全球新增总数的90%。

虽然总量还在维持增长,但今年上半年独角兽公司增速相比去年下半年大幅下滑。其中今年上半年美国独角兽总量增速环比下跌60%,从57家跌至22家,欧洲下跌40%,印度增长独角兽新增数量归零。

相比之下,中国是2023年上半年全球独角兽数量增速跌幅最缓的经济体,期间增加了24家独角兽。时隔三年后,中国独角兽新增数量再度超过美国。

图片来源福布斯中国

人工智能吸金最多

按照行业分类看,除了人工智能相关领域继续保持增长外,上半年美国新能源、企业服务、医药健康、加密领域的独角兽数量的增长都不同程度的下降。

在福布斯看来,除了加息的客观因素外,美国的创业市场其实已经发生了比较大的变化。此前美国是全球Web3.0行业的领导者,但随着监管收严,今年上半年美国本土没有出现新增一家加密领域的独角兽公司;美国的传统软件独角兽增量还在进一步下跌,一方面是软件公司美国二级市场股指恢复一直比较慢,此外更昂贵的人工智能项目抽走了投资者的对传统软件创业公司的热情。

跟美国相比,中国最近一两年出现了一个比较有趣的现象,即中国独角兽公司增长具有某种韧性。从最近两年按行业划分的独角兽变化情况看,2022年全球主要创新领域中只有新能源、清洁技术相关公司维持了独角兽数量的增长,中国公司的占比超过了全球相关公司增量总和的一半,中国因此成为了2022下半年维持全球超级独角兽数量增长的重要引擎。

去年全球新能源汽车相关独角兽中,最大的7笔融资总额达到了500亿人民币,其中6笔来自中国,只有一笔来自美国。这7笔最大的融资中只有2家为终端,更多的资源投在了电动车产业链上游。到了今年上半年,更多服务于电动车的软件公司或者是车联网公司成为了独角兽。

产业资本成为主要推手

去年对于中国风险投资行业来说,最重要的困扰是募人民币还是募美元。福布斯梳理了去年在中国新生独角兽最近一轮融资信息披露,发现以人民币计价的融资金额接近70%,与2022年2021年的同期相比提高了15%以上。在清洁能源、芯片、医疗、健康等5个中国重要独角兽的新一轮融资中,主要以人民币计价的公司占到了新增总量的四分之三。

除了人民币基金更多的参与外,融资信息显示的另一个重要信息是产业资本正在中国制造更多的独角兽。2022年由产业资本孵化的创业公司中有17家成为了独角兽,占全年独角兽增量的近1/4,与2021年同期相比增加三倍。一般情况下,中国的初创公司成长为独角兽需要5-6年左右的时间,但产业资本孵化的独角兽公司平均年龄不到4岁,到今年上半年,产业资本创造独角兽的比例还在增加。

疫情期间,美国极度宽松的利率政策创造了资本市场的繁荣和泡沫。

美国风险投资公司在这期间通过IPO和并购,将大量的现金回流到了新的风险投资基金。极度泡沫化的美国二级市场让成长期的科技投资成为了赚快钱的生意。

过去两年,中国投资人总是焦虑于美国和欧洲的独角兽增速太快,中国没跟上脚步。但从更长的经济周期看,中国的独角兽数量不能被称为落后,只是幸运或者是不幸地躲过了一些泡沫。泡沫过后,中国创业市场的叙事方式已经彻底改变,如今需要用更长的一个钱穿越更深不可测的周期。